Taxe au sac, aspects financiers

13.03.2013

Au 1er janvier 2013 la taxe au sac a été introduite dans la plupart des communes du Canton de Vaud.

Peu avant son introduction, j’ai participé le 18 décembre 2012 à une séance d’information à la déchetterie intercommunale de Malley où cette brochure nous a été remise :

121218_RencontreAvecPropriétaires

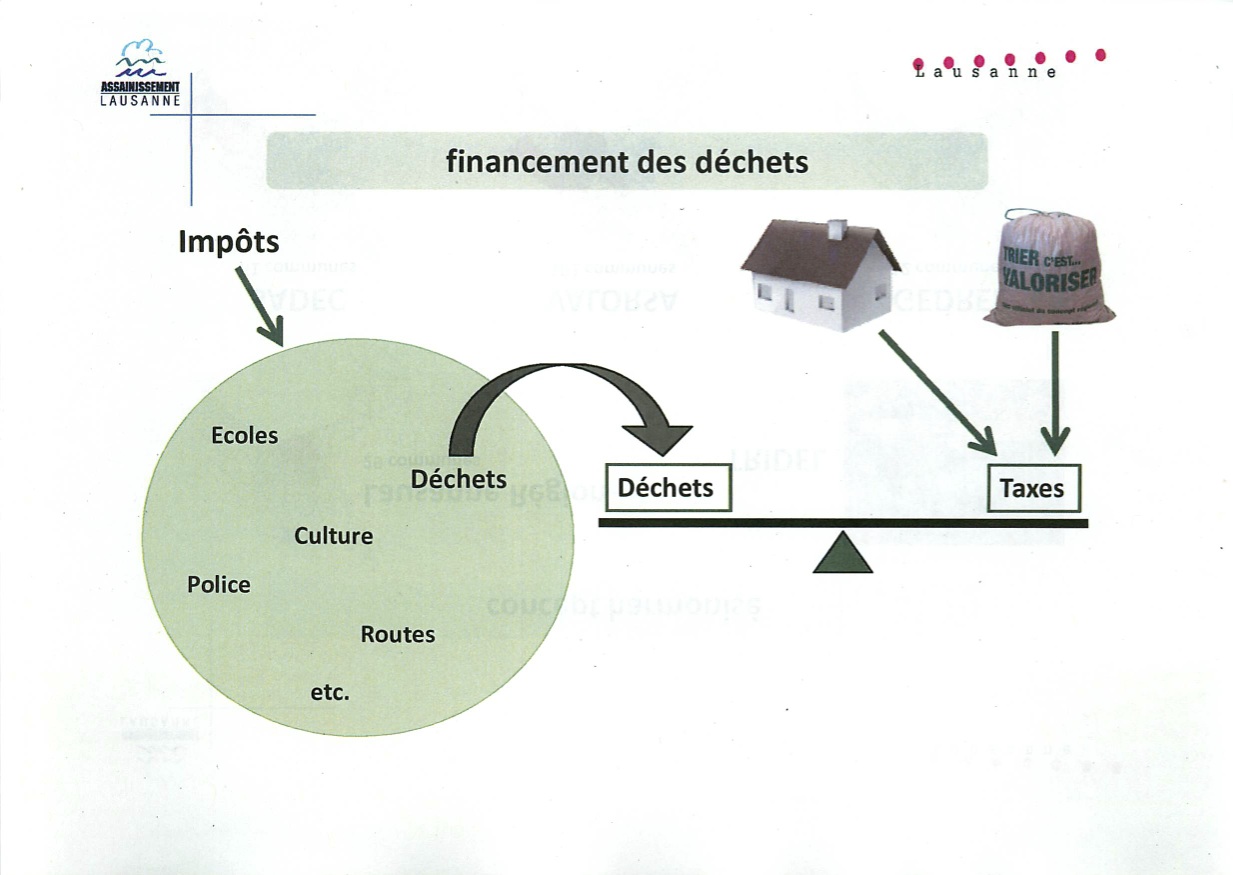

Tout d’abord on y apprend que la taxe doit permettre de financer la collecte et le traitement des déchets. Ces coûts n’apparaîtront donc plus dans le budget des villes et des communes du canton.

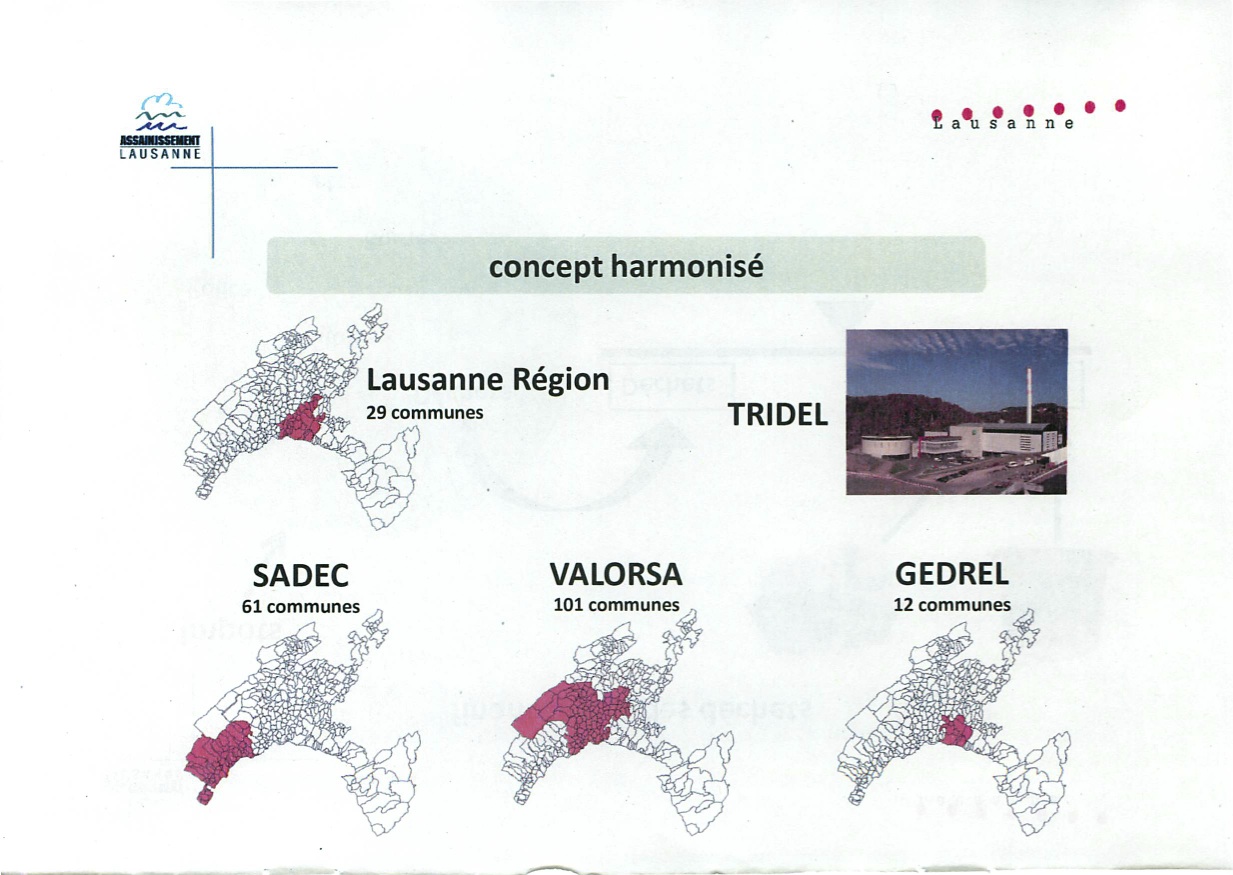

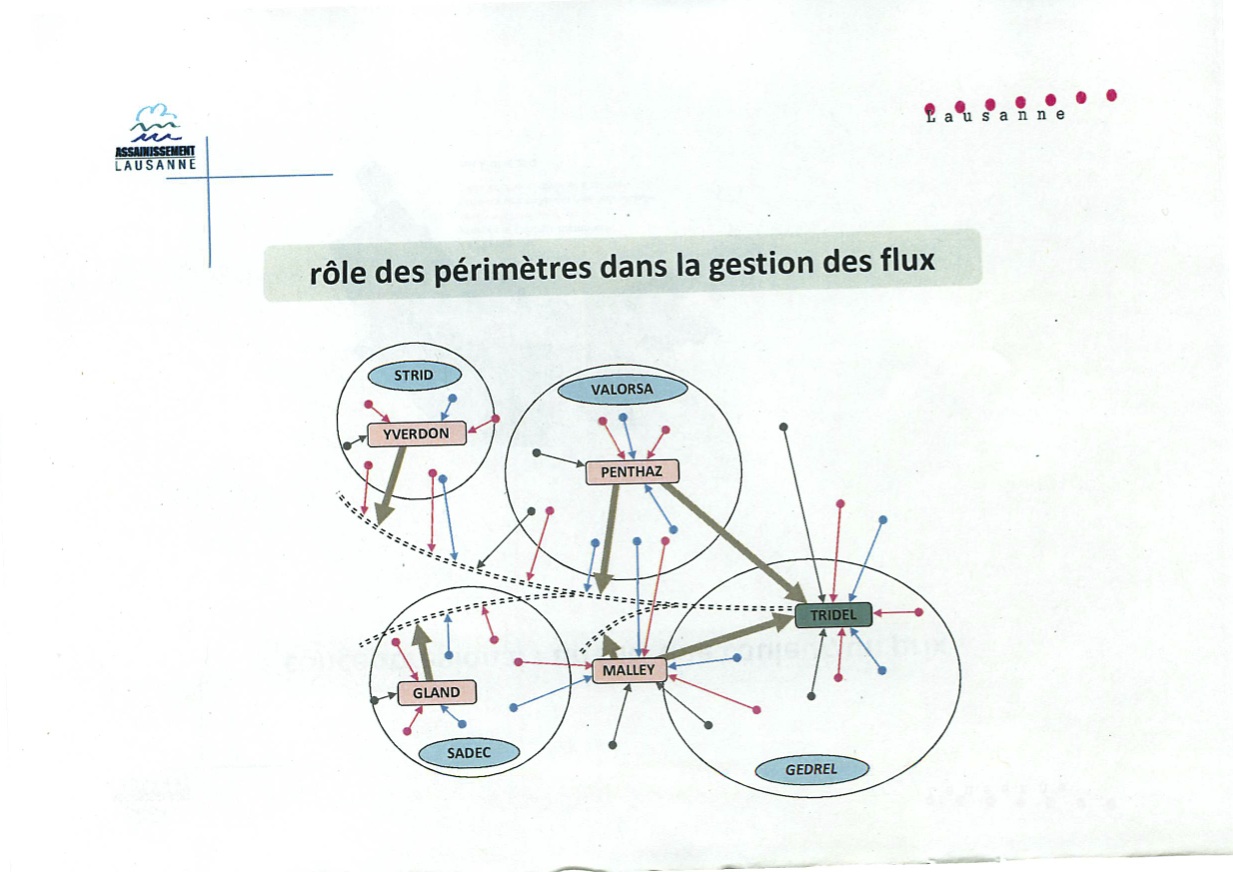

Ensuite, on voit que certaines entreprises jouent un rôle central dans le nouveau dispositif :

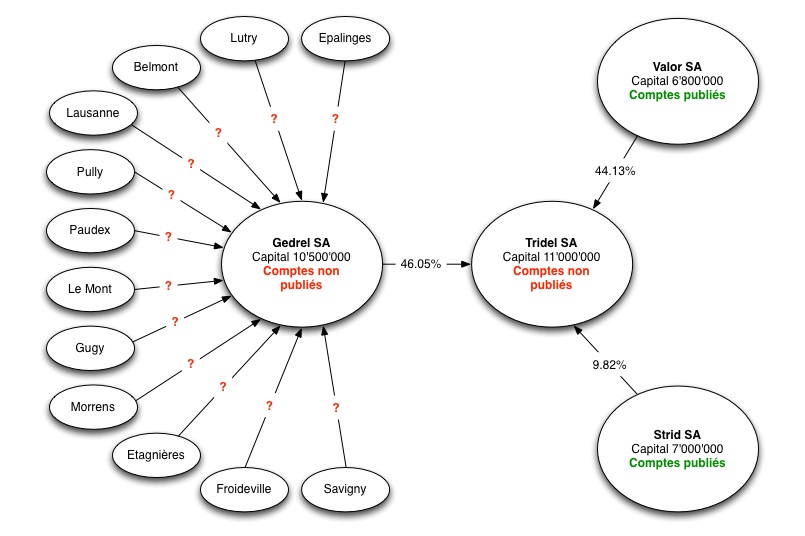

Si des entreprises comme Gedrel SA ou Tridel SA, dont les capitaux sont constitués par des fonds publics, ne publient pas leurs comptes annuels, comment est-il possible de se convaincre que la taxe au sac finance correctement les coûts liés à la collecte et au traitement de déchets ?

Pour référence, voici les textes de lois cités dans la brochure remise lors de la rencontre avec les propriétaires du 18 décembre 2012 :

120703_LoiVdGestionDéchets

060905_LoiVdGestionDéchets

110704_ArrêtTfRomanel

[Màj] 14.03.2013

Voici un schéma résumant la structure des capitaux de Gedrel SA et Tridel SA, selon les informations connues à ce jour :

Laisser un commentaire